“人人都需要理财,银行理财产品更安全”“银行理财产品收益率稳定,又比活期高”“银行理财就相当于定期储蓄存款”这是大家普遍根深蒂固的观点,进入负利率时代,银行存款逐渐被银行理财所替代,而银行理财说好的保本保息最后血本无归的案例并不少见。所以银行理财靠谱吗?今天,老娘舅就带大家扒一扒银行理财中的潜规则,对号入座,警惕中招!

典型案例:

一、购买产品被“飞单”

“被潜”等级:★★★★★

2013年,于女士在银行花800万签约购买一个只针对VIP客户的高利息理财产品,一开始,确实有利息打到账户上,但2014年后再也没收过利息,今年产品到期后,连800万本金都没拿回来,且这产品根本不属于银行发行的,无人担责,于女士后悔不已:“只知道外面买银行理财产品不靠谱,但不知道原来银行买的理财产品也会让我血本无归。”

这就是典型的“飞单”情况,普遍观点认为只要是银行卖的理财产品都是银行自己发行的,但银行除了销售自己产品外还会帮第三方机构代销产品,业内通常称之为“飞单”。而理财经理为了赚取高额的佣金提成,以高收益为由,向客户推介这类产品。但这些产品往往靠谱性值得考量,需要多加甄别,因为第三方机构如果出现问题,投资者很可能血本无归。

建议:在购买银行理财产品时应该重点看合同上是否有银行公章,以此鉴别是否为代销产品。另外,对理财经理推荐的高收益产品要保持理性,问清楚产品属性和发行方。

二、风险承受能力被评测

“被潜”等级:★★★★

典型案例:

王先生经熟人介绍认识了一位银行理财经理,对方向其推荐一款说是保本型理财产品,并毫不犹豫将准备付首付的200万交之对方全权负责,到期后,王先生拿回所谓翻两番的本金时,才知本金加利息不足2万,银行告知,风险评测显示王先生属于高风险类型,所以买的产品也是对应如此,王先生不禁苦恼:“这风险评测是谁帮忙测试的?”

一般来说,根据银监会的规定,投资者只能购买与自己风险承受能力相应或更低风险等级的理财产品。但是银行理财经理为了提高自己销售业绩,可能会引导客户,甚至代替客户写风险评测,这样可以达到更高风险级别的理财产品,但是对于投资者来说,买到“超标”产品,无疑使自己的本金和收益“危如累卵”。

建议:风险评估测试一定要自己认真做,不走过场。不要轻信理财经理的一面之词,以免买到的产品超出自己的风险承担能力。

三、理财风险等级被忽悠

“被潜”等级:★★★

典型案例:

郑女士拿着几年攒下的200万准备买风险适中的银行理财产品,却对产品标明的风险等级不清楚,银行理财经理告知::“作为内部人员,R3—R5其实风险都适中,但是在收益上R5更胜一筹,而这只针对VIP客户的”。郑女士在其推荐下购买了R5级的产品,到期后,本金血本无归,后来郑女士才知道这风险等级的真正意义,“银行理财经理也真能忽悠!”

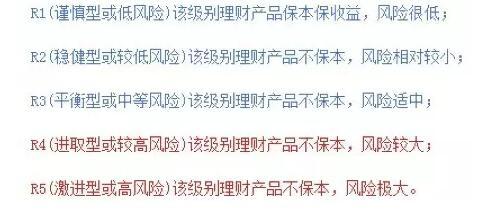

其实根据产品风险特性,一般银行将理财产品风险由低到高分为R1-R5共5个等级,一般在产品说明书里有标示产品风险等级,具体如下:

建议:投资在购买理财产品是应注意产品说明书中所标示的产品风险等级,其次理财经理口头所说的多加甄别,根据自身风险偏好选择产品,不盲目追求高收益。

四、预期收益被等同于实际收益

“被潜”等级:★★

典型案例:

刘女士在银行购买理财产品时,银行理财经理信誓旦旦告知每年将获得15%或者高于15%的实际收益,刘女士当即签约,一年后,压根没收到承诺的高额收益率,找银行理论时,负责的经理已经离职,而且预期收益率也只是预测未来可实现的收益率,实际收益低于此也是有可能的。

一般银行在发行的理财产品时会对产品的最终收益率做出一个估值,这是预期收益率,并不等于银行理财产品的到期实际收益率。像一些结构性理财产品,虽然有一个较高的预期收益率,但是收益率波动大,可能最后达到预期收益率的可能性很低。

建议:在选择产品时,银行理财经理可能只会强调较高的预期收益率,但作为投资者个人看清产品说明书中的预期收益率的同时不能忽视风险提示。

五、节假日被赚钱

“被潜”等级:★

典型案例:

如果遇到“高冷型”的银行理财经理,让人眼花缭乱的产品期限不会好心提醒你,那么你可能会遇到吴女士这样的例子,某个银行理财产品的募集期在国庆前,计息期在国庆假期后,吴女士恰巧国庆前购买了,而负责的理财经理却没有告知各个期限的意义,按理假期不享受收益,只按活期存款计息,间接造成收益的“损失”。

其实银行理财产品期限包括:募集期、投资期、储蓄期、清算期四个阶段,这四个阶段只有储蓄期是算理财收益的,募集期和清算期不享有收益,是按活期存款利息计算的。如果募集期太长,投资期太短,产品的实际收益率会被拉低很多。

建议:尽量购买中长期理财产品,或募集期较短的产品,减少资金时间漏洞,同时在买银行理财产品时,不仅要关注产品的收益率,更要算好时间账,避免募集期带来的收益折损。

当然,上述情况并不是时时发生,保持警惕心也是保护自己权益的一种方式。为了防止购买理财产品时,可能被银行理财经理的说辞所“忽悠”,到期利息缩水,甚至本金血本无归,找银行理论时,又扔皮球式的推责,翻脸不认人,老娘舅也有准备终极大招哦!

谨防被忽悠不如来“双录”!今年5月,银监会出了新规,要求商业银行通过营业网点开展代销业务,应根据相关规定实施录音录像,并妥善保管录音录像文件等代销业务文档。这也算是一种双向保护,银行不用担心“碰瓷”,投资人也不用害怕被理财经理忽悠,总之,以后在购买银行理财产品时,主动要求双录,避免损失。

最后老娘舅想再提醒下,银行理财产品并不是安全保本的代名词,如需购买,多留心眼,细节之处仔细甄别,而理财产品也并非银行存款,合理的分散资产配置也不失一种明智的投资方法。