回望2013,展望2016年,历史也许会惊人相似:地产调控之下,最可能的情境是“量缩价涨”或“量缩价平”,房价真正回落或许要等到2017年甚至更久以后。

房价,也许只是地产投资的“面纱”——来自2013年房地产调控的镜鉴

作者:钟正生,夏天然

主要观点

2016年房地产市场可能会与2013年惊人相似。我们不认为今年房地产投资仍会维持高增速,但至少今年还不用过于悲观。预计房地产投资会缓慢下行,全年投资增速有望维持在2%。

预言中国会重蹈日本房地产泡沫破灭一幕的人可能又要失望了!即便不考虑政府扶持的因素,在足够的需求支持下,房价的高粘性或低弹性决定了,即便明年房价下跌也只会是周期性下跌,而不会是泡沫的破灭。

主要内容

2015年“330”新政以后,深圳房价突然飙涨,令很多投资者难以理解。而“外来人口过多”、“房子库存太少,供不应求”等理由均难以解释这轮夸张的房价上涨。在深圳房价成功超越北京、上海成为全国最高时,一、二线城市纷纷蠢蠢欲动,至2015年年底房价上涨已在全国各处开花,房地产全面回暖势头强劲。这对于正在下行中的中国经济无疑是个好消息,因为房地产投资是拉动中国经济的重要力量。2016年一季度的房地产投资也递交了满意的答卷,6.2%的增速远超去年全年累计增速,房地产销售对投资的拉动似乎初现成效。然而,针对过热的市场,多地政府迅速推出了一系列限制性措施。新政策会对房地产市场造成何种影响?房地产投资是否会再次回落?这是我们需要讨论的内容。

1、投资回暖已然来迟

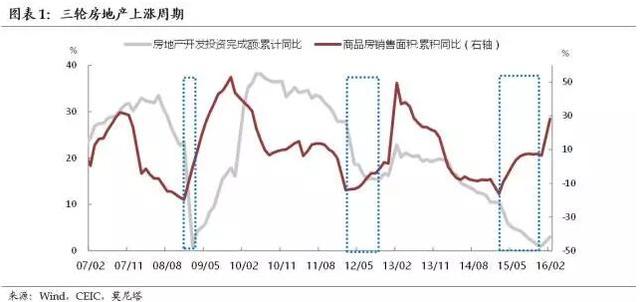

2009年房地产市场价量齐升,楼市暴涨迅速带动房地产开发投资一路高歌猛进,其传导时滞仅仅为三个月;2012年房地产“牛市”重现,但在销售面积高涨六个月后,房地产开发投资额方有所增长;2015年“330”新政后商品房销售迅即回暖,但房地产投资却一路下行直至2016年初才略有起色,其传导时滞约十个月。总体来看,从2009年至今,房地产投资回暖时滞加长,回升强度也有所减弱。

地产销售向投资传导时滞的不断拉长与房地产库存的不断累积有关。2009年至今,在两位数待售面积增速下,商品房待售面积总量已高达7亿平方米。开发商在投资决策时会考虑新增供给与已有库存间的平衡,商品房销售速度赶不上库存累积速度,必会逐渐削减开发商投资热情,不断拉长销售向投资传导时滞。

分地区来看:一线城市销售对投资的带动效应较为明显,传导时滞平均为2个月左右;二线强市的平均传导周期约为3个半月;二线弱市和三四线城市非常相似,除2009年以外,2012年和2015年的销量回暖并未明显带动投资转好。

2、投资回暖难以持续

乐观假定未来每年新开工面积维持2013至2015年的下滑幅度;同时,对销售再乐观一些,假定未来几年依然保持2015年13亿平米的销售水平,则2019年就可以化解全部库存。当然,这只是理想情形!我们认为,今年一季度房地产投资逆转式的回暖较难持续。无论从库存结构、人口结构还是开发商意愿的角度来说,房地产投资都很难再大幅上涨,更不用提恢复到2009年和2012年周期中20%、30%以上的增速。

3、楼市新政影响如何

2016年房地产市场可能会与2013年惊人相似,“量缩价涨”或“量缩价平”,而房价真正出现回落或许要等到2017年以后。2013年,在“国五条”的迎头棒喝下,房地产销量迅速下降,但新开工面积增速依然为正,且缓慢上行直至2014年,房地产开发投资增速也保持坚挺至2014年初。展望2016年,我们不认为投资仍会维持高增速,但至少今年还不用过于悲观。预计全年房地产投资会缓慢下行,全年投资增速有望维持在2%。

预言中国会重蹈日本房地产泡沫破灭一幕的人可能又要失望了!即便不考虑政府扶持的因素,在足够的需求支持下,房价的高粘性或低弹性决定了,即便明年房价下跌也只会是周期性下跌,而不会是泡沫的破灭。